外壁塗装をローンで実施!安くする秘訣&覚えておきたい注意点まとめ

大きい買い物をする時にはお世話になることも多いローンですが、外壁塗装にもローンでの支払いは可能で、複数回に分けて支払うことが可能です。

外壁塗装は一度におよそ数十万から100万円近くかかるとても大きな出費です。

そんな外壁塗装を少しでも行いやすくするための、ローン支払いについて解説します。

外壁塗装費用をローンで支払うことのメリットやデメリットを踏まえたうえで、どのように依頼するのかを検討してみてください。

なぜ外壁塗装は高いの?

そもそもなぜ外壁塗装の工事には数十〜百数十万円の費用が必要になるのかというと、「足場を組まなければならないから」という理由があります。

平家よりも2階建住宅のほうが一般的である現代において、外壁塗装時に足場を組むことは必須。

さらに、職人を雇う人件費や塗料の費用(これも意外とかかります)、そのほか高圧洗浄の費用など、外壁塗装の見積もりには省略できない必要な項目ばかりが並んでいます。

だからこそ、値切りには対応してくれないケースも多くなっています。

いつ払う?外壁塗装の費用を支払うタイミングとは

施工を検討している方にとって気になるのは、外壁塗装の費用をどのタイミングで支払うのかという点です。

これについては施工業者によっても変わってきますが、2〜3回の分割払いや施工後の一括払いが一般的です。

2回の分割払いなら施工前と施工後に1回ずつ、そして3回払いであれば施工前、施工中、施工後の3回となります。

前金が必要な理由は、材料や足場の調達に費用がかかるからです。

資金に余裕のある施工業者なら、後払い一括になるケースもあります。

ちなみに、前払い一括の支払い方法はリスクが高いので注意しましょう。

悪質な業者だと「先に費用だけ受け取ってトンズラ」ということもあり得ます。

費用の一部または全部を前金で支払う際は、どうして前金が必要になるのかを担当者に確認するようにしましょう。

外壁塗装はローンでの支払いが可能

初めて外壁塗装を検討する方は、思ったより工事費用がかかることに驚いてしまいますよね。

数十万〜百数十万円の費用が必要になりますから、ポンと支払うのは難しい場合がほとんど。

そんな時に検討したいのが、外壁塗装をローンで支払うという選択肢です。

日本人はローンを組むことに抵抗のある方も多いですが、賢く活用すればローンは家計の強い味方になってくれる存在です。

リフォームローンと住宅ローンの違い

ローンを検討し始めると、リフォームローンや住宅ローンなど様々な商品があり混乱してしまうかもしれません。

しかし、これらは金融機関が定めた名称であるため、あまり気にする必要はないです。

あくまで金利や借入条件でローンを選ぶようにしましょう。

外壁塗装をローンで支払うメリット

外壁塗装を依頼する際に、ローンで支払うメリットについて解説しましょう。

大前提として、ローン支払いとは、銀行などの金融機関からお金を出してもらい、将来少しづつ返していく支払い方法です。

一回の支払い費用が少なくなるため、外壁塗装を依頼しやすくなるといったメリットが1番大きな理由となるでしょう。

その他にもさまざまなメリットが存在します。

外壁塗装を後回しにせずに済む

今手元に資金が無くても借り入れでリフォーム費用を用意できる関係上、外壁塗装を後回しにしなくて済みます。

劣化が始まった外壁を放置していると、当然ですが劣化はどんどんと進んでしまいます。

特に、ひび割れや剥がれなどといった外壁内部にまで影響を及ぼす劣化症状を放置していると、そこから雨水が侵入するなどして外壁へのダメージは加速度的に増していきます。

外壁塗装を放置していると、結果的に安く済むはずだった塗装費用が劣化の修理のために高くなってしまう可能性が生じるでしょう。

比較的融資を受けやすい

リフォームローンは不動産に対して使われるので、自動車ローンなどに比べて融資が通りやすいのが特徴です。

ハードルが下がるというのはたしかにメリットではありますが、あくまで融資は融資、言い方を変えれば借金をしているだけなので、お金は返さなければなりません。

無からお金が湧いて出てくるわけではないので、しっかりとした返済計画がなければ、家計が苦しくなってしまいます。

外壁塗装をローンで支払うデメリット

外壁塗装に限ったことではありませんが、ローンでの支払いにはメリットもあればデメリットもあります。

外壁塗装をローン支払いする際にもいくつかのデメリットが存在します。

今回は「利息」と「今後の影響」について解説していきましょう。

利息を支払わなければならない

ローン支払いに共通するデメリットとして、一括支払いよりも合計の支払額は増えてしまいます。

これは利息によるもので、ローン支払いでは一定の返済額を支払う元利均等返済という返済当初は返済額の中でも金利が多く、支払期間ごとに元金と金利の割合が変わっていく支払い方法が一般的です。

分割数が少なければそれだけ利息分も減りますが、ローン支払いの時点で利息分があるため、一括払いよりも高くなってしまうことは避けられません。

しかし、一度に100万円出費するのと、月々に分けて120万出費するのでは、月ごとの負担というのは違ってきます。

今後のローンに影響が出る可能性がある

ローンを組むというのは気軽にできることではなく、ある程度の信用があってこそ成立します。

問題なくローンの支払いが行われれば影響は微々たるものではありますが、万が一にもローンの支払いに遅延や滞りがあったりした場合、それは今後のローン審査のための調査でマイナス点として判断されてしまいます。

つまり、今後何かしらでローンを組む際に審査が通りにくくなってしまう可能性があるということです。

もちろん、前述の通り滞りなくきっちりと支払いを済ませることができれば、完済能力はあると判断されるため、今後のローン組み立てでそれほど大きな影響を及ぼすことはありません。

外壁塗装のローン(リフォームローン)はどこから借りる?

次に外壁塗装のローンを借りる際の比較を行っていきます。基本的には利用者及び外壁塗装会社が利用できる範囲にある銀行である必要があるため、表の中から1~3つ程度が候補になるでしょう。

ローンを利用する際に気になるのは金利です。

金利は固定制と変動制があり、前者は基本的に返済中は金利が固定されており、完済するまで一定の利息を払い続けるだけで良いタイプです。

後者は半年ごとに金利が変動し、変動した金利を元に利息を支払う必要があります。

前提として同じ銀行の場合「変動金利」の方が「固定金利」よりも金利が低い、ということは覚えておきましょう。

金融機関ごとの借入上限額と金利タイプ、及び金利は以下の表を参照してください。

※この表のデータは2022年8月17日時点のものになります。

| 金融機関名 | 借入上限額 | 金利タイプ | 金利 | 期間 |

|---|---|---|---|---|

| 東京信用金庫 | 1,000万円 | 変動 | 1.105%~3.355% | 15年 |

| 瀧野川信用金庫 | 1,000万円 | 変動 | 1.23%~2.08% | 15年 |

| 北陸労働金庫 | 1,500万円 | 変動 | 1.20%~1.70% | 20年 |

| 東京スター銀行 | 500万円 | 固定 | 1.5%~3.8% | 10年 |

| 宮崎銀行 | 500万円 | 変動 | 1.60% | 15年 |

| 宮崎銀行 | 500万円 | 固定 | 2.20% | 15年 |

| 千葉興業銀行 | 1,000万円 | 変動 | 1.60%〜3.90% | 15年 |

| 仙台銀行 | 1,000万円 | 変動 | 1.65%~4.80% | 15年 |

| きらぼし銀行 | 1,000万円 | 変動 | 1.70% | 15年 |

| 横浜銀行 | 1,000万円 | 変動 | 1.7%~2.7% | 15年 |

| 千葉銀行 | 1,500万円 | 変動 | 1.60%~2.70% | 20年 |

| 大分銀行 | 1,500万円 | 変動 | 1.9%~2.5% | 20年 |

| 栃木銀行 | 2,000万円 | 変動 | 1.7%~2.9% | 20年 |

銀行・信用金庫

ローンを組む際に利用する一般的な選択肢と言えば銀行や信用金庫といった金融機関でしょう。

何よりも信頼性重視と言える安心感のある選択です。

ただし、後述する信販会社と比較すると融資のスピードが遅く、審査も厳しいといった点が挙げられます。

信用金庫は銀行よりも狭い、一部地域でのやり取りが対象となるため、利用にはさまざまな制限がある点には注意しましょう。

信販会社

信販会社はいわゆるノンバンクの信用供与会社です。

基本的にはローンを組む際には信販会社カードローンを利用することになるでしょう。

銀行などと比べると、融資までの速度が迅速であるというのが特徴です。

日本における日本における信販会社の大手は、株式会社ジャックス、株式会社オリエントコーポレーション、株式会社セディナ(現:SMBCファインナンスサービス)などがあります。

外壁塗装ローン(リフォームローン)の金利はどれくらい?

外壁塗装の金利比較をした所で、実際に相場はどのくらいかといった点について解説していきましょう。

前述した通り、基本的には固定金利と変動金利の2種類が存在していて、固定金利よりも変動金利の方が低い傾向にあります。

また、金利は借入金額に比例して低くなります。

借入金額が低いほど金利は高くなり、逆に借入金額が高額であれば金利は低くなります。

固定金利・変動金利の違い

固定金利と変動金利の違いをわかりやすく説明すると、「返済額が一定なるように借り入れから返済まで金利が一定なのが固定金利、半年ごとに金利が市場に合わせて変動して返済額が変わるのが変動金利」です。

固定金利は変動金利よりも高いものの、返済額は固定されているため、返済計画さえ問題がなければ完済しやすいと言えるでしょう。

対して変動金利は金利上昇リスクが常に付きまとい、ギリギリの返済計画だと金利上昇によって破綻して返済不可能になるという可能性があります。

固定金利よりも安いとはいえ、金利上昇リスクに対応できる程度にお金に余裕がある方向けであると言えます。

| 金利タイプ | メリット | デメリット | おすすめ利用者層 |

|---|---|---|---|

| 固定 | 利息が固定金額 | 変動金利よりも金利が高め | 金利上昇リスクが不安な人。返済プランを安定させたい人。景気によって収入の変動幅が少ない人。 |

| 変動 | 固定金利よりも金利が低い傾向 | 金利上昇リスクがある | 短期的なローンや大金を借りる人。 繰上げ返済も見据えるぐらいお金に余裕がある人。 |

外壁塗装ローンの返済プランのシミュレーション

実際にローン返済を利用した際に、返済プランを考えるうえでどのようにシミュレーションを行えば良いか、という点についても触れておきましょう。

基本的には簡単な計算で事足りますが、間違った状態で計画を建てると破綻待ったなしの状態になるため、シミュレーションは何度か繰り返して間違いが無いかを確認しましょう。

今回は相場価格の100万円をベースに、金利1%・3%・5%で比較していきましょう。返済までの年数は3年、5年、8年に設定します。

■3年の場合

| 金利 | 月返済額 | 年間返済額 | 総返済額 |

|---|---|---|---|

| 1% | 28,208円 | 338,496円 | 1,015,488円 |

| 3% | 29,081円 | 348,972円 | 1,046,916円 |

| 5% | 29,970円 | 359,640円 | 1,078,920円 |

■5年の場合

| 金利 | 月返済額 | 年間返済額 | 総返済額 |

|---|---|---|---|

| 1% | 17,093円 | 205,116円 | 1,025,580円 |

| 3% | 17,968円 | 215,616円 | 1,078,080円 |

| 5% | 18,871円 | 226,452円 | 1,132,260円 |

■8年の場合

| 金利 | 月返済額 | 年間返済額 | 総返済額 |

|---|---|---|---|

| 1% | 10,843円 | 130,116円 | 1,040,928円 |

| 3% | 11,729円 | 140,748円 | 1,125,984円 |

| 5% | 12,659円 | 151,908円 | 1,215,264円 |

最適なリフォームローンの選び方

「外壁の汚れや劣化もひどいし、ローンを組んで外壁塗装をしよう!」と決意したあなたに、最適なローンの選び方をお伝えします。

いくつかの例を挙げて紹介していきますので、参考にしてみてください。

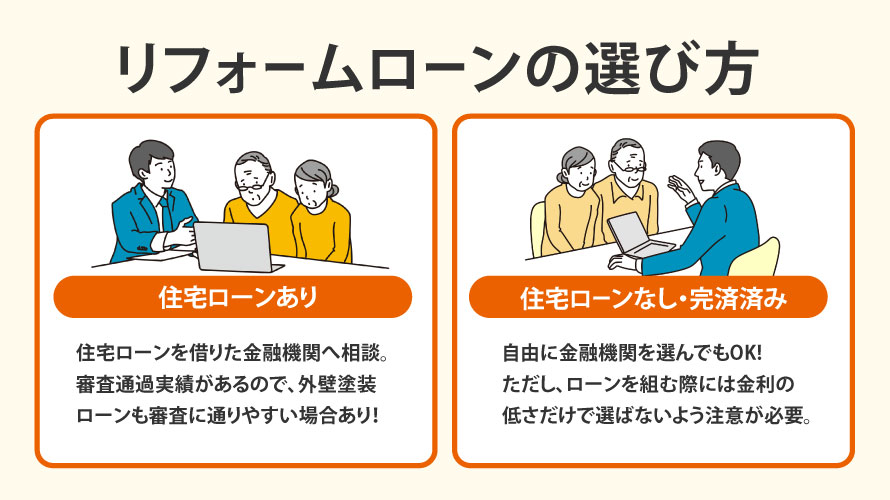

住宅ローンが残っている場合

もし新築や中古住宅購入時の住宅ローンが残っているのであれば、まずは住宅ローンを借りた金融機関へ相談してみましょう。

一度審査に通った実績があるので、外壁塗装ローンも審査に通りやすい場合があります。

なにより、同じ金融機関でローンをまとめる方がスッキリしてわかりやすいものです。

ただし、現在借りている住宅ローンの金利が高いと感じている場合は、他の金融機関を検討してみるといいでしょう。

もし他の金融機関で外壁塗装のローンを組むのであれば、住宅ローンの借り換えがおすすめ。

より低金利な金融機関へ借り換えることができれば、利子の支払い額も少なくなります。

住宅ローン借り換えについては少し話題が逸れてしまうのでこの記事では省略しますが、興味のある方は調べてみてください。

住宅ローンを完済済み・借りていない場合

もし住宅ローンを完済済みであったり、そもそも借り入れることなく購入した場合は、どの金融機関を選んでも構いません。

ただし注意したいのは、ローンを組む際には金利の低さだけで選んではいけない点です。

確かに金利が低ければ支払い総額は少なくなりますが、変動金利を選んで金利が上昇すると「結果的には固定金利の方が支払い総額は少なかった」というケースもあり得ます。

また、あなたがサラリーマンであれば、勤め先の企業が金融機関と提携していることがあります。

企業が金融機関と提携していれば「給与振込口座のある金融機関でローンを組むと金利が安くなる」という特典がある可能性があるため、他のローンよりお得に組めるかもしれません。

無担保と有担保どっちがおすすめ?

家計や現在の状況にもよりますが、審査に通るか自信のない方や面倒な手続きをしたくない方は無担保ローンが向いています。

外壁塗装の支払いにローンを組もうと考えた際、無担保と有担保の選択肢があります。

これらはどのように選べばいいかというと、金利の低さか審査の通りやすさかどちらを重視するかで変わってきます。

無担保ローンは審査に通りやすい上、有担保よりも手続きが簡単です。

そのため、審査に通るか自信のない方や面倒な手続きをしたくない方は無担保ローンを選ぶといいでしょう。

一方、有担保ローンは担保があるぶん無担保よりも金利は低くなります。

審査のハードルは無担保よりも高くなりますが、家を買う時にローンに通った方なら再び審査に通る可能性は高いので、有担保ローンがおすすめです。

ただし、借入総額が大きいと、過去に住宅ローンの審査に通っていても今回は落ちてしまう場合があるので注意が必要です。

外壁塗装ローン(リフォームローン)申請の流れ

ローンを申請する手順を解説をする前に、支払い方法についてしっかりと決めておきましょう。

一般的なのは「施工後全額支払い」ですが、支払い能力を確認するために前金や完了金の前に施工段階に応じて支払うなどといった分割払いも存在します。

ただし、ローン支払いの場合は全額支払いはできないため、事前にローンでの支払いを伝えておく必要があります。

そしてリフォームローンを利用するためには、「契約前」にローンの審査に通過している必要があります。

そのため、最低でも見積もりをする段階で審査を始めておく必要があるでしょう。

銀行・信用金庫・信販会社などの、リフォームローンを利用する予定の金融機関それぞれの方法で申請し、無事審査に通ればそのまま業者へ伝え、工事の依頼を開始します。

もし審査に落ちた場合は、別の金融機関を利用したり、リフォームローンではなく住宅ローンを利用するといった方法があります。

リフォームローンを借りることができない場合はあるの?

リフォームローンが利用できない場合というのもあり、例えば、単純にローンの審査に落ちてしまうパターンがあります。

過去に借金をしていたり、ローンの支払いを滞納していたりなど、支払い能力に疑いがある場合はリフォームローンに限らず、審査の厳しいローンは全て落ちてしまうでしょう。

他にも、担保の有無によって借りることができるなど、利用できるローンの種類が限定されているパターンもあります。

そもそもローン支払いに対応していない業者というのも稀に存在しており、利用しようと考えている業者がローン支払いに対応しているかどうか、という点も確認しておく必要があるでしょう。

住宅ローン減税(控除)の申請もお忘れなく

リフォームローンは住宅ローン現在も使えるので忘れずに申請を行いましょう。

住宅ローン減税(控除)とは年末の住宅ローン残高の1%が税金から控除される制度のことです。

家を建てる際に住宅ローン減税(控除)を利用した方がいらっしゃるかもしれません。

あの制度は、実は外壁塗装をするためにローンを組んだ場合であっても利用可能です。節税の仕組みや使える条件については下記の記事で解説していますので、合わせてチェックしてみて下さい。

まとめ

以上、外壁塗装を行う際にローン支払いを選ぶメリットや金利について解説しました。

外壁塗装で利用するのは主にリフォームローンですが、利用する際にはまず条件や審査の基準などを確認して、問題が無いかどうかを把握しておきましょう。

そして大事なのが金利です。解説した通り、変動金利の方が安く済むものの金利上昇リスクがある、お金に余裕が無いから変動金利を選ぶ、というのは止めておいた方が良いでしょう。

お金に余裕が無いからこそ、金利が変わらない固定金利の方を利用して安定した支払いを行うようにすることをおすすめします。

地元の塗装職人を探してみる

地元の塗装職人を探してみる